快手买卖在哪看:焦点概念以抖音电商、快手电商为代表的内容电商范围快速增加

发布时间:2022-09-20 11:07:48

来源网友:库卡

文章摘要:快手买卖在哪看:焦点概念以抖音电商、快手电商为代表的内容电商范围快速增加重点概念以抖音电商和快手电商为代表的内容电商范围迅速扩大,是2018年国内电商市场业态的最大变化之一。过去两...

快手买卖在哪看:焦点概念以抖音电商、快手电商为代表的内容电商范围快速增加

重点概念

以抖音电商和快手电商为代表的内容电商范围迅速扩大,是2018年国内电商市场业态的最大变化之一。过去两年。在本报告中,我们试图回答有关内容电子商务的三个问题:内容电子商务的性质、成本和范围。

内容电商与传统电商最根本的区别在于内容平台或“内容”的第一思维,即用户出于内容消费/交流的需求来到平台,属于[场景-基于电子商务]。当用户自然使用内容平台时,使用频率会远高于传统电商平台,内容平台在影响用户心智、帮助用户做出购物决策方面占据上风;但另一方面,因为用户来到内容平台并不是因为纯粹的购物目标,内容电商的整体订单转化率自然低于纯电商平台。由于平台属性的差异,我们认为不能简单地比较内容电商和传统电商的横向目标(如转化率、商户投资回报率等)。

内容电商的价值创造:在一些品类下(非计划、非标准、短决策链接、故事/内容/品牌),可以更有效地促进交易。内容平台的优势在于瞬间占有大量用户+丰富的用户标签+精准的算法推荐能力,因此切入计划外采购场景多SKU、非价格敏感、普通用户低需求、信息匹配难度更大的品类,与传统电商平台相比,能带来更明显的效果和效率提升。因此,我们认为,在大衣配饰、美妆、食品、珠宝配饰等SKU丰富、迭代快的品类中,内容电商可以创造差异化价值(比如帮助用户发现需求、发现长尾 SKU 需要)。

内容电商范围天花板的一个因素(上限)是内容电商可以实现比传统电商平台更高的效率,在交易场景中,与纯电商平台相比,以及性能提升到什么程度?高,毕竟只有大力提升才能推动交易场景的迁移(我们认为这决定了内容电商的长期天花板)。我们按照产品品类对零售场景进行了分类,经过深入分析,我们发现“外套”品类是内容电商的主导品类。在这种情况下,内容电商的实际交易范围(不包括退款、退货等交易)估计在万亿元以上。

内容电商范围上限影响因子的第二个(下限)来自于内容平台的流量供给。受限于平台的属性,用户在内容平台上接触电商的可能性更大,不是自动搜索,而是流量分布。因此,平台电商的范围将受制于:平台自有流量池的范围、流量池分配给电商的比例、单位流量的电商交易有效性。我们在论文中给出了一种从流量角度衡量电子商务范围的方法(但测量结果对假设高度敏感)。如果产品匹配度不高),推广速度不够快,平台的流量供给可能会成为电商范围增加的短期天花板,需要通过优化慢慢打开内容/操作。

投资计划和投资目标

在某些场景/品类中,内容电商平台带来了购物体验的提升和效率的优化(但优化的程度还有待我们进一步研究)。我们推测,内容电商市场在万亿级以上,目前正在快速增长。建议关注内容电商产业链相关企业:1)短视频内容平台:抖音、快手-W(01024,购买)、微信视频号(腾讯控股(00700,买入)进入); 2)新流量平台营销机构和MCN机构:周六(,未评级); 3)实时掌握新流量市场盈利能力的新品牌主。

风险提示 电商增速放缓,商家关注内容的能力未能达到预期,估计假设变化对结果的影响

叙述

以抖音电商和快手电商为代表的内容电商范围迅速扩大,是2018年国内电商市场业态的最大变化之一。过去两年。在本报告中,我们试图回答有关内容电子商务的三个问题:内容电子商务的性质、成本和范围。

第一个问题,内容平台与传统电商平台的本质区别是什么?粗略来说,抖音和快手做电商和淘宝/京东/拼多多做直播电商的本质区别是什么?

最基本的区别不是前言的区别(不是图文、直播、视频的区别),而是平台心理属性的区别(所以更正确的定义豆快e- 不是“直播电商”,而是“内容电商”)。

• 内容平台:用户出于内容消费、娱乐或交流的需求而进入平台(但没有明确的消费目标)。虽然离终极交易还很远,但内容消费/娱乐/交流为用户占用了大量时间(近两年即时通讯+短视频+网络视频的上网时间占比一直在50-60%) .

• 纯电商平台:用户只有在有购物需求时才会进入平台。用户有购物需求的时间不长(近两年电商平台上网时间基本不超过5%)。

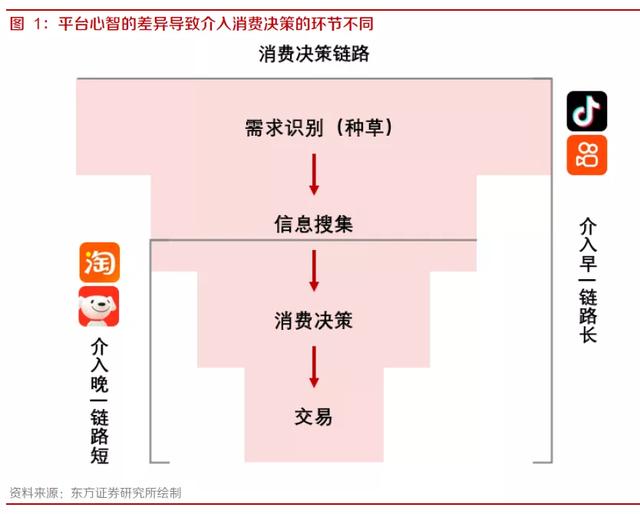

拆解用户消费的过程包括几个环节:“需求识别→信息收集→消费决策→交易”。平台属性决定了基于内容的平台对用户的影响是从“需求识别”开始的。对用户影响较早(产品公告效果较好),但距离最终成交较远(因此整体转化率难以高于传统货架电商);纯电商平台通常从“信息采集”环节或“消费决策”环节开始发挥作用,对用户的消费决策影响较晚,但接近交易(转化率自然会高于内容电商)。由于平台属性的差异,我们认为不能简单地比较内容电商和传统电商的横向目标(如转化率、商户投资回报率等)。

第二个问题,内容电商能否带来新的效率提升(即创造新的价格)?是在巨量流量的洪流下昙花一现,还是会成为未来延续的电商支流之一?

我们认为,在某些品类(无计划、无标准、短决策链接、故事/内容/品牌)上,内容电商相比传统电商确实提升了商品供需匹配的效果。商务平台。内容电子商务平台在这些类别中占有一席之地。

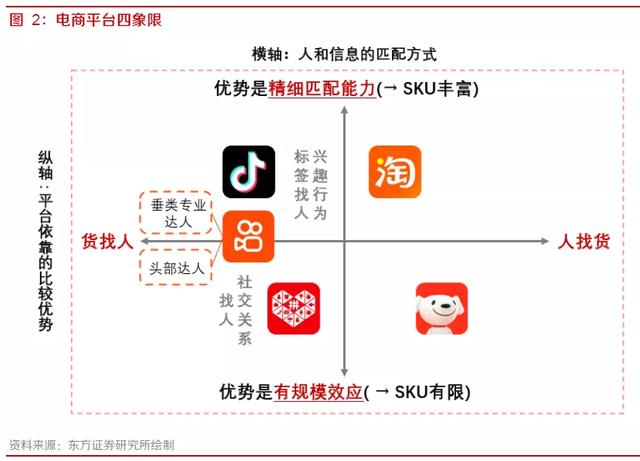

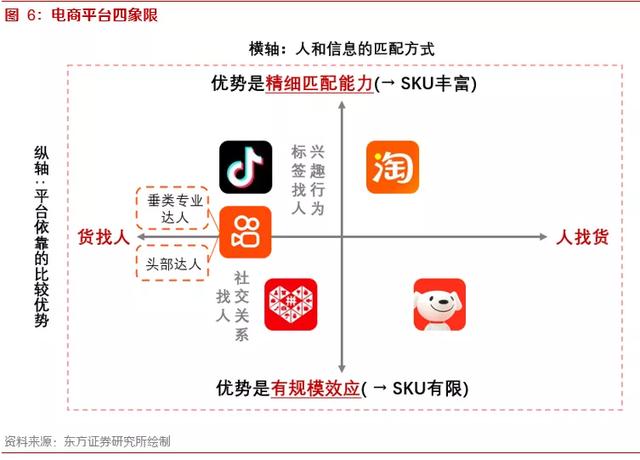

如果对国内主流电商平台进行分类:一个分类标准是“人找货”(主要承担计划性消费)和“货找人”(主要承担计划外消费);另一种分类标准是平台所依赖的比较优势。有的平台需要依靠“范围”的优势,有的平台需要依靠“多元化”的优势。根据这两个标准,国内现有的电子商务形态可以分为四种:

1)寻找需要依靠范围优势的商品电商平台的人:典型代表是京东。

2)找货型电商的人,相对优势是多元化需求的匹配:典型代表是天猫/淘宝。

3)一个平台,是一个为货找人的电商业务,需要依靠范围优势:典型代表是拼多多。

4)货找人型电商,相对优势是多样化需求的匹配:典型代表有抖音、快手等内容平台做e-商业。

内容平台的优势在于占有当下大量的用户+丰富的用户标签+精准的算法推荐能力,因此切入了无计划的采购场景,对价格不敏感,普通用户需求低,更难匹配信息公司的多SKU品类具有比较优势(一般来说,内容平台是一个电子商务,可以为这些交易场景和品类带来更明显的功能和性能提升)。我们认为,内容电商可以在大衣、珠宝、食品、化妆品等SKU丰富、迭代快的品类创造差异化价值。

第三个问题,内容电商的范围会扩大到什么程度?什么是增长瓶颈?

我们认为内容电商的交易区间上限主要取决于2个因素:

第一个瓶颈是内容电商与纯电商平台相比差异化成本有多少,在哪些交易场景(哪些品类)可以比传统电商平台更有效,效果有多高提升的程度,以及只要实现性能提升,这些交易场景会迁移到内容平台多久(我们认为这决定了内容电商的长期天花板)。因此,我们根据商品类别对零售交易进行分类,从内容电商可以进入的关键类别的角度开始计算;

第二个瓶颈来自于内容平台的流量瓶颈。由于内容平台的第一属性是“内容”而不是“电商”,电商的搜索率不会成为主流,电商相关内容的展示主要来自流量的分布在傲一流页面上。因此,内容平台所能支持的电商交易范围将受制于:平台自身流量池的范围、流量池分配给电商的比例、电商交易的有效性。单位流量(类似于内容平台的广告范围的计算)。 )。这也是为什么内容平台的电商交易范围在618、双11等大促季的爆发性不如传统电商平台的原因,也就是GMV战销的差距。大促时代没那么大——由于电商的大量涌现快手买卖在哪看:焦点概念以抖音电商、快手电商为代表的内容电商范围快速增加,本季大促的内容平台流量池不会出现爆发式增长。我们认为这是内容电子商务范围的短期天花板。

基于以上两个因素,我们从两个角度进行了计算(具体过程见正文):

1)从重点品类来看:电商平台的崛起通常需要重点优势的支撑,重点优势占比较高且较为稳定。我们认为服装品类是内容电商平台的重点品类。悲观假设下(假设服装品类市场占有率达到40%),内容电商的实际交易范围(不包括退货、刷单等交易量)估计达到3.@ >2 万亿。

2)从流量池的角度:从计算的角度,触及到内容平台分配给电商的流量比例、效果等关键目标单位流量内的电商交易,但由于缺乏官方权威数据,而这些目标在内容电商快速增长的过程中会有很大的波动快手买卖在哪看,所以我们提供一个衡量的方法和角度。具体结果数据对假设高度敏感,仅供参考。 以抖音平台为例,当抖音电商内容渗透率达到3%,GPM达到1500元/千次(渗透率约为5%,GPM达到1000元/千次)次),平台可承载约2万亿电子商务交易。

综上所述,从长期来看,内容电商平台(不包括电商平台直播电商)的市场空间在万亿级范围,但能达到什么水平还得看关于重点类别。功效优化能达到什么水平,这需要我们进一步探索和跟踪。

在短期内,大多数商家目前缺乏围绕产品创建内容的能力。产品相关内容的质量(如何提升产品内容的观看体验)以及产品与内容匹配的准确性提升需要一定的过程。因此,短期内,如果市场GPM增速不够快,平台的流量供给将成为抖音等平台电商范围提升的关键瓶颈之一。 @> 和 快手。

本报告中尚未涉及的主题:

在本报告中,我们对内容电商的定义和价值创造进行了定性讨论,从品类和流量池的角度衡量了市场空间。

现在电商平台之间的合作已经进入了各种商品垂直合作的阶段。各个电商平台在不同品类的合作力差异较大,各个垂直行业的痛点和提升效能的需要也需要探索内容电商在各个细分领域的合作与成长。品类(如服装、美妆、休闲食品等)。

本文写于 2021 年 7 月左右,文章中的大部分材料和数据样本都是从 2021 年 5 月到 7 月采样的。

本报告的结构:

第一章,回顾抖音,快手 2018-1H21电子商务增长的不同阶段;

第二章,从零售商的性质出发,探讨内容平台的电商业务能否为零售行业带来增量价值;

第 3 章讨论内容平台为何应大力投资电子商务(尤其是闭环电子商务)及其对盈利能力的影响;

第四章,从重点品类和平台流量供给的角度,衡量了内容电商的空间;

第五章介绍抖音和快手目前在电子商务方面的进展(涵盖品类和基础设备)快手等级号交易,以及采取一些微观样本观察豆快店商家的经营情况(对比与天猫停止)。

文字

一、内容电商增长节奏及策略回顾

1.1 抖音电商:以种草为主→达人直播→品牌自播

回顾过去两年抖音电子商务的成长,我们可以总结出以下抖音的成长特点:

- 战略重心变化:重在种草,将电商流量引流到场外交易(2019年及之前)→达人推直播但效果一般(2020年上半年)→推动品牌自播,完全闭环,做一个标杆案例打样,再总结方法论(FACT模型)传播到更多商家(2020年下半年至今)。

- 供应链端:抖音电商不缺流量,但缺供应链和品牌。因此,2020年上半年,降低准入门槛,大量引进包括中小企业、产业带、品牌商户在内的商户;商户数量充足后(企业数量达到800万),开始优化结构(提高开户门槛,提高信誉积分对账户流量影响的权重)。

- 品类方面:先从比较高端的品类(服装、美妆)开始,再带其他品类。

- 基础设备与服务生态:逐步补足,电商营销工具(大量千江万水),数据分析(电商指南针),店面工作平台(豆店),人才产品匹配平台(一大量数十万)Ying)已上线,并已由公司支付(抖音),分期产品(DOU )已上线;引进和培训了大量专业服务商(DP提供者、MCN)。

- 架构和人员:电商升级为一级事业部,分国内外,大量淘宝员工加盟。

- 直播电商 GMV:(根据延迟))5000 亿(2020)→ 1 万亿(2021 年政策)。

1.2 快手电商:顶尖人才活出圈子→扶持中腰人才+品牌主

快手的电商业务首次出现在大众视野,是因为顶尖人才的直播销售取得了非常抢眼的效果。 2019年和2020年上半年,越来越多的除了专业电商高手的出现(一部分是娱乐主播的转型,一部分是供应链上的高手)、快手电商的成交量快速增长,构成了很多用户对快手电商的认知。为了避免生态头部高度集中,平台开始推出各种支持(流量、供应链、模型培训、服务商、智能工具等),鼓励中腰商家成长,支持垂直类别。深度运营,引进各类目标专业主播、商家、供应链。同时,2021年将鼓励品牌主进场自播,这构成了一定的代表性案例,长期有待观察(凉品店、汉都艺舍、海澜之家)。

- 电商生态:从开始到现在快手买卖在哪看:焦点概念以抖音电商、快手电商为代表的内容电商范围快速增加,以明星直播为主,可分为以下3个成长阶段:1)几位顶级明星直播带货货出圈→2)更多顶级专业电商专家出现,培养用户电商习惯→3)平台流量分布去头,支持中腰主播成长,并鼓励品牌入驻自播。

- 品类方面:优先品类(2019年底开始,平台基本每个月都会举办服装、美妆、美妆大事件),前期加大对食品、家居用品、奢侈品的关注商品、二手配件供应商、人才、品牌和服务商的引进和支持。

- 基础设备和服务生态:逐步完善,电商营销工具(金牛座)、数据分析(再通通)、店铺工作平台(快手小店)、人才产品匹配平台(好物联盟) ) 都在线;引进培训了大量专业服务商(KP、MCN)。

-直播电商GMV:近600亿(2019)→380+十亿(2020)→~6500亿(2021年政策,根据延迟)。

二、思考内容电商的价值:是昙花一现还是未来趋势?

本章,我们将尝试探讨内容平台能否成为昙花一现的电商业务——即依靠平台的流量补贴,资本推动的不可持续的万亿交易区间倾向,或者说内容电商确实是一种商业形态的升级和优化,在某些交易场景下可以带来价格或效率的提升。在这种情况下,电子商务交易的迁移是必然的结果。

下面,我们将讨论零售商和平台化电子商务的本质,并拆解消费者购物行为的方方面面,试图回答2个问题(即讨论内容平台推出电子商务的合法性)商务):

第一个问题:平台电商的成本是多少?内容平台为商业交易带来了哪些价格上涨或性能提升?

第二个话题:做电商的内容平台与传统电商平台的重点区别是什么?

第一个问题:电子商务的成本是多少?内容电商带来了哪些成本提升或性能提升?

1)回顾零售商价值的定义,内容电商和货架电商的能力是什么?

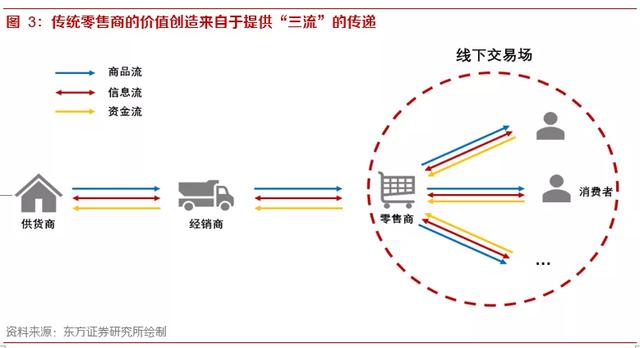

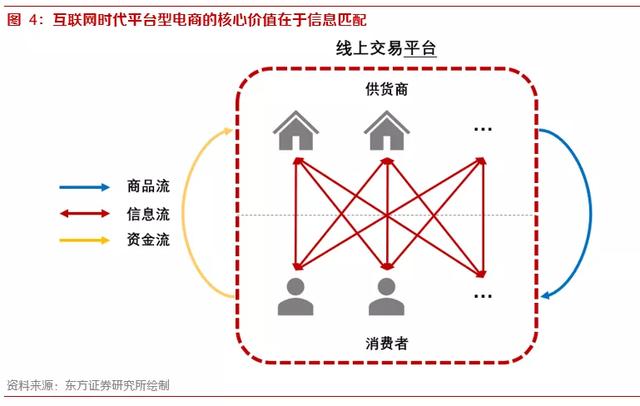

商品零售的价格是连接生产者的供给能力和消费者的需求。连接的过程包括信息的传递、商品流的传递和资金流的传递。

传统零售商:零售商的成本体现在信息流、商品流和资金流的转移(即将商品信息和商品实体从供应商转移到更靠近消费者的地方,将资金从消费者转移到位置更靠近供应商)。零售商价值的提升来自于三向配送效果的提升:例如提升信息匹配效果(帮助用户实现需求发现,降低用户对产品认知的障碍,增加产品价格发现),降低产品交付成本(降低单位物流成本快手买卖在哪看,降低商品消耗),降低资金输送成本。在使用互联网技术之前,信息/商品/资金活动通常同时发生,因此传统的线下零售企业参与了所有三流的流畅运营,如超市和专业连锁店。这些零售商合作壁垒的焦点来自于优秀的产品。管理和运输能力和策略,优秀的销售系统或良好的地理位置,低资金成本。

基于互联网平台的电子商务:零售业已进入数字化阶段,互联网、物流配送、收付等技术和能力已经成熟。发生了哪些变化?

首先,信息流、商品流、资金流的发生可以分步进行,三流的传递可以由不同的主体承担。 (当然也有三流的,比如京东和亚马逊的电商。这些公司的性质更接近于传统零售企业,对传统零售企业来说重要的能力对他们来说还是很重要的。例如货物的仓储、配送和运输的效率、资金成本等。

第二,基于平台的交易形式出现。目前国内电商平台比较主流的形式是3P平台形式。平台形式主要提供信息撮合价格,实物商品流转和资金流转可由第三方承担。与线下零售商相比,平台电商最大的价值在于提高信息传递的有效性,而信息传递能力的提高也提高了商品活动的有效性。

初步结论:在咨询了零售或电子商务的性质之后,我们首先了解了咨询的定义和范围。目前,内容平台做电商,都是以平台的形式运营的。因此,在讨论基于内容的平台电商与传统电商的区别时快手等级号出售,需要重点讨论。他们在商品交易中的【信息匹配环节】能力上的差异,其次延伸到信息匹配效率的提升所带来的供应链整体效率提升。

2)信息匹配值的落地环节——拆解用户的消费决策流程

在了解了我们咨询的范围是各个平台的信息匹配能力差异之后,我们需要详细分析一下,商品零售中具体的信息匹配环节有哪些,各个平台提供的价格是多少?每个环节,我们都会通过拆解消费者购物决策模型来进行分析。

描述消费者决策的模型有很多。我们参考前人的研究并加以简化,将消费者决策的过程分为4个阶段:①需求识别; ②信息检索; ③消费决策; ④交易。

①需求识别阶段(通常更可能发生在内容消费/交流场景中):

“需求识别”字面意思是“种草”。当消费者意识到他们当前的实际状态和理想状态之间存在足够大的差异,并且当这种差异很重要时,就会出现需求。 对于基本需求和刚性需求,消费者无需输入信息即可识别;对于一些升级和可选的需求,需要更多的信息输入来帮助找到理想状态,通常是在用户内容消费或交流的背景下。容易触发:因为理想状态的发现,往往一方面来自对绝对更好状态的追求,另一方面来自对社会群体归属感的追求,或者对更高层次的追求。

②信息搜索

在需求出现后,用户会开始搜索信息,形成解决方案,并尝试向理想状态靠拢。搜索信息有两种方式:

1)内部搜索:消费者利用已形成的持久印象、记忆、经验形成认知,几乎不产生搜索成本; (所以当一个产品/品牌已经让消费者形成了持久的正面印象时,消费者的决策成本就会大幅下降)。

2)内部搜索:消费者需要获取新的内部信息输入(自动或被动)来帮助认知,然后会有搜索成本,搜索成本根据信息获取方式不同,或者认知不同对分歧水平的需求有高有低。

③做出消费决策(决策条件为:消费者对商品的感知成本>消费成本)

消费者做出决定的主要依据是将产品的感知成本与获得该产品所需的成本进行比较。其中:

当消费者的感知成本高于支出成本时,交易发生的概率更高。

总结:通过拆分消费者的决策模型,可以将电商平台在商品交易中的信息传递功能拆解为:1)帮助消费者识别需求(种草),2)让消费者以低成本完成信息搜索过程,从而3)形成对品牌/商品的正确价值感知。

哪个平台完成了用户的种植、价格熟悉度、消费决策,哪个平台可以在整个信息匹配价值链(或更多品牌营销、渠道预算)中平分更多份额(或更多品牌营销、渠道预算) ,而提供交易功能的平台只能获得与提供的基础设备相对应的价格。假设一个非常真实的情况,如果消费者的所有购物决策都在某个平台之外完成,然后进入这个电商平台直接找到想要的产品并下单,那么这个电商平台上的所有广告都会被展示和出价。排名没有意义,商家也不会为之买单。

3)各个电商平台的信息匹配有什么区别?

目前,电商交易平台的参与者主要由阿里巴巴、京东、拼多多、快手电商、抖音电商5大平台组成。我们按照两个维度来划分目前的电子商务平台。股息分为4个象限(4种形式):

The first is based on the and , that is, for goods (right ) and goods for (left ). When the first of e- , the of users to the match and goods could be the most form at that time; but with the of and the of the , the multi- of a can be . It has , and the ratio of to find in is ( it is or ).

The is based on the of the . The lower more on the range in the of (the is that the has a SKU ), while the upper is more . Good at and of and goods (the is that the has a SKU ).

[ for goods] type e- :

The form of for goods more the user's and (the to from the link), but the trade forms by each are , and also have . Of which:

• [Amoy ]: The upper right ( for goods + ). From the of its , it has to the form, and on the of the -based model. The at the of was to to in (free for in the early stage). The main of the is to , and the more , The the data, the the of the best match and the the ; in terms of , it has also from the form to the form of of and of faces. In , the "Ali Zoo" has been in the group as a whole. The cover work, life, and of users. The data is more , which the of .

The of the Tao : Ali the of , it is the to do, and it is an in the

本文由网友 库卡星媒 上传发布

请 咨询客服 1对1解答 >

本文网址:http://0572kk.com/xinwenzixun/1193.html 复制

文章说明:本文由 “库卡星媒” 整理上传,首发于库卡网,如内容有误或侵犯您的权益,请联系客服删除处理。

账号出售价格估算 3小时出结果

-

快手号购买你网站-买卖快手号-快手账号交易平台有哪些?(图文)

2022-07-01

快手号购买你网站-买卖快手号-快手账号交易平台有哪些?(图文)不管是利用快手平台推广品牌或是做市场营销都是不错的选择,很多公司也比看好快手的发展潜力,因此都会选择购买一个快手账号来更快入场。而市场中的平台实在太多了,用户都不知道怎么挑选了,那么快手账号交易平台有哪些?怎么选择呢?快和小编一起来看看吧。 就目前的市场来......

-

快手粉丝账号转让平台-快手粉丝号出售-这3类快手内容超级吸粉(图文)

2022-07-01

快手粉丝账号转让平台-快手粉丝号出售-这3类快手内容超级吸粉(图文)玩快手最痛苦的事情莫过于,我待快手如初恋,快手虐我千百遍,每天耗费了那么多的时间,精力,想法拿来拍摄快手内容,到最后,人家的老铁还是人家的,根本就没有播放,没有转发,没有点赞。自己闲下来的时候,刷刷那些热门人气视频,一万只小马奔腾而过,这什么,还没自己......

-

【快手粉丝号买卖】快手百万粉丝账号买卖出售

2022-08-29

近日,有微博网友爆料称,快手有大量粉丝账号出售。据悉,这些粉丝账号的价格都在几千元到上万元之间。 1:快手百万粉丝号买卖 随着快手的人气越来越高,越来越多的人想要拥有快手百万粉丝账号。但是,购买快手百万粉丝账号并不是一件容易的事情,因为这类账号通常都是属于某些名人或者大型企业的。出售快手百万粉丝账号的利弊如果你......

-

快手直播号出售-快手号价格-快手播放量多少能上热门?(图文)

2022-07-01

快手直播号出售-快手号价格-快手播放量多少能上热门?(图文)很多朋友会疑问为何自己的快手却始终上不了热门,别人的视频怎么这么容易上热门,怎么才能做到的呢?快手上热门到底与播放量有没有关系,快手播放量多少才能上热门?小编为大家普及这些知识,一定要看哦。不然你绝对会后悔!首先了解快手上热门规则与机制。快手播放量多少上热门,......

热门业务

热门业务